零部件行業“期中考”:業績增長背后的強鏈與擴張

今年上半年,疫情反復、停工停產、芯片短缺、原材料漲價等一系列事件,都對我國汽車零部件行業的發展產生了不同程度的影響。近日,零部件上市公司陸續發布2022年上半年財報。從這份“期中考”的答卷來看,成績有好有壞,讓人喜憂參半。

今年上半年,零部件行業的亮點有哪些?企業發展面臨的困頓是什么?不妨從典型企業的年中財報一窺究竟。

動力電池企業:業績增長背后的強鏈與擴張

今年一季度,受原材料價格上漲等因素影響,不少動力電池企業都面臨增收不增利的局面。但隨著今年二季度新能源整車提價,這一情況有所改善。與此同時,整車產銷量的快速增長,帶動動力電池需求依舊旺盛,也使得大部分供應商業績繼續走高,部分企業迎來了營收與利潤的雙豐收。

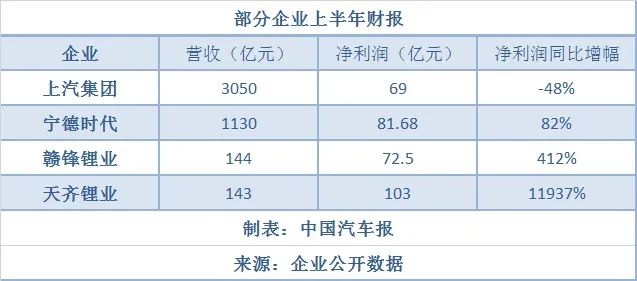

寧德時代的半年報顯示,今年上半年,公司營業收入達1129.71億元,同比增長156.32%;歸母凈利潤為81.68億元,同比增長82.17%;歸屬于上市公司股東的凈利潤為6462.3萬元,同比增長34.15%。據悉,這主要得益于寧德時代與主要客戶進行協商,對動力電池價格進行了動態調整。同期,國軒高科實現營業收入86.38億元,同比增長143.24%。此外,億緯鋰能、孚能科技、欣旺達等動力電池上市企業均實現了營收的大幅增長,但利潤情況表現欠佳。

對比動力電池原材料企業今年上半年幾倍、甚至幾百倍的增長,提升凈利潤成為擺在動力電池供應商面前的頭等大事。既然利潤被上游企業“拿”走,那減輕原材料供應的“卡脖子”問題勢在必行。

動力電池企業已經展開行動。億緯鋰能先后通過收購鋰鹽企業、與合作伙伴建設鋰鹽合資工廠等方式,在原材料供應端廣泛布局。寧德時代也在礦產資源、正負極材料、隔膜、電解液等材料及設備等上游重要環節,與優質供應商進行了多種形式的深度合作,進一步提升供應鏈的韌性。此外,該公司還采取不同方式參與國內外鋰、鎳、鈷、磷等新能源礦產資源的開發或獲取,加大資源端保障。

國軒高科則初步形成了五大材料基地,分別位于我國安徽廬江、安徽肥東、江西宜春、內蒙古烏海和阿根廷胡胡伊省(籌建)。其中,廬江基地專注磷酸鐵鋰、三元正極材料的開發與生產;肥東基地的材料主要涵蓋電池的前端原材料和后端的回收及梯次利用;烏海布局鋰離子電池負極材料項目;宜春基地和阿根廷基地布局前端礦產及碳酸鋰項目。

與此同時,動力電池企業一刻也沒有停下擴產的腳步。寧德時代、比亞迪、國軒高科、孚能科技、欣旺達等主流供應商都定下了不小的產能目標。值得關注的是,頭部企業也正在加快對國際市場的布局。來自SNE Research的數據顯示,今年上半年,全球動力電池裝機量前20的企業中,有15家是中國企業;在增速超過100%的12家動力電池商中,有11家為中國企業。

據悉,國軒高科德國哥廷根基地已揭牌并啟動工廠改造;北美、東南亞、南亞等海外市場建設動力電池和配套產業基地建設計劃正在穩步推進中,擬建設新一代動力電池生產線。今年上半年,寧德時代在匈牙利東部城市德布勒森建設電池工廠,其海外動力電池裝機量約占其總出貨量的23.91%。

發動機企業:低迷中“蹲守”反彈、加速轉型

今年上半年,受疫情沖擊,供應鏈緊張、物流不暢、基建放緩等多重因素印象,國內商用車、工程機械行業狀態低迷。同期,國內重卡銷量為38萬輛,同比下滑63.6%;輕卡銷量為84.9萬輛,同比下滑29.5%;工程機械(含柴油叉車)銷量為45.1萬輛,同比下滑27.4%。

整車市場不振直接影響了柴油機行業的表現。統計數據顯示,今年1~6月,我國內燃機累計銷量為2145.2萬臺,同比下降14.42%。其中,商用車用多缸柴油機累計銷量為90.61萬臺,同比下降50.8%。

市場大環境低迷給柴油機企業帶來了不小的壓力。濰柴動力2022年半年報顯示,公司營業收入約867.4億元,同比減少35.9%;歸屬于上市公司股東的凈利潤約23.87億元,同比減少63.34%。動力新科同期營業收入為57.27億元,同比下降66.49%;凈虧損2.3億元,同比由盈轉虧。

從2022年上半年國內多缸柴油機企業銷量形勢來看,排名前10的企業共銷售柴油機152.59萬臺,占柴油機累計銷售總量的76%,行業集中度較高。同時,商用車企業自配量上升,獨立的發動機生產企業面臨的競爭更為激烈。

作為獨立的發動機企業的典型代表,云內動力、全柴動力今年上半年業績均出現下滑。云內動力的半年報顯示,公司實現營業收入30.41億元,比上年同期下降37.35%;實現歸屬于上市公司股東的凈利潤-3.12億元,同比由盈轉虧,去年同期盈利1.66億元。全柴動力同期營業收入約28.37億元,同比增加5.16%;歸屬于上市公司股東的凈利潤約6636萬元,同比減少41.46%。

有市場預測顯示,今年下半年,在穩增長、強基建政策等利好因素助力下,重卡行業有望觸底反彈。此外,消費結構調整也在促進冷鏈物流的發展,將為輕卡市場特別是冷藏車上量提供市場空間。加上各項刺激消費政策的實施,車用柴油機行業將隨整車市場一起回暖。

面對行業下行周期,不少發動機企業積極應對,加快戰略產品導入上量。值得一提的是,在傳統動力向新能源動力轉型的大趨勢下,柴油機企業也開始了新的市場布局。比如,在傳統業務低迷期,動力新科加緊推進電驅、電池、電機和業務數據化等項目實施。今年上半年,受行業影響,動力新科全資子公司上汽紅巖重卡整體銷量低迷,但在新能源重卡方面表現較為突出,實現新能源重卡銷售1212輛,同比增長2593%。近日,濰柴動力新能源試驗中心獲得中國合格評定國家認可委員會(CNAS)頒發的實驗室認可證書,成為行業首個同時通過氫燃料電池和固態氧化物燃料電池產品試驗檢測認可的實驗室,具備氫燃料電池和固態氧化物燃料電池產品全技術鏈研發與測試能力。

汽車電子企業:享智能座艙與自動駕駛訂單紅利

國內汽車行業在“新四化”方面快步向前,相關產品不斷迭代升級、滲透率快速提升,推動汽車電子行業快速發展。雖然今年上半年行業面臨疫情沖擊、芯片短缺、原材料漲價等壓力,但汽車電子企業普遍迎來了較好的業績表現。

今年上半年,德賽西威實現營業收入64.07億元,同比增長56.93%;歸屬于上市公司股東的凈利潤5.21億元,同比增長40.96%。經緯恒潤同期營業收入16.7億元,同比增長21.24%;歸屬于上市公司股東的凈利潤1億元,同比增長266.3%。

均勝電子半年報顯示,公司實現營業收入229.2億元,同比下滑3.09%;歸屬于上市公司股東的凈利潤-1.05億元,同比盈轉虧。華陽集團同期實現營業收入24.85億元,同比增長21.21%;歸屬于上市公司股東的凈利潤為1.63億元,同比增長18.92%。

對于汽車電子企業來說,營收與利潤的持續快速增長,主要得益于產品業務規模擴大以及產品價值的快速增長。當前,L2自動駕駛產品屬于上量階段,整車企業相關車型產量爬坡,給汽車電子企業帶來了大量的訂單。

華陽集團在半年報中指出,今年上半年,新訂單開拓同比實現較大幅度增長,新承接的新能源汽車配套項目占比較大。座艙域控、數字聲學系統、數字鑰匙等新產品市場開拓進展良好,獲得多個定點項目,部分計劃年內量產。

德賽西威方面也表示,其第三代智能座艙域控制器、4K高清屏等座艙產品產量快速爬坡,全自動泊車、360°高清環視等ADAS產品銷量持續提升,可實現更高級別自動駕駛的域控制器產品已進入量產爬坡期。

對于汽車電子產品來說,鞏固和擴大技術領先優勢和量產配套能力是不斷擴大市場份額的驅動力,這對汽車電子公司的研發、布局和管理提出了更高的要求。從半年報看,各家汽車電子企業的研發投入基本都大幅增長。德賽西威今年上半年研發投入近6億元,同比增加近57%。在研發隊伍擴張的同時,公司持續加強項目及研發流程管理,提升研發效率。經緯恒潤同期研發投入同比增長53.03%,主要系公司研發人員增加所致。

隨著技術不斷發展,智能座艙和自動駕駛將實現從新能源汽車到燃油車、從高端到中低端產品的全面覆蓋,市場滲透率會繼續提升。這意味著汽車電子占整車價值的比重也將進一步加大,未來一段時間這個細分行業仍將保持較高的增長率。

輪胎企業:新能源汽車帶來增量提質機會

今年上半年,上游原材料除天然橡膠有所回落外,其余均處于高位,合成橡膠、炭黑、橡膠助劑、鋼簾線持續走高,導致采購價格上漲明顯。除了承受原材料漲價帶來的高昂成本之外,物流運輸及能源成本也在上升。同時,國內商用車表現依然低迷,產銷分別完成168.3萬輛和170.2萬輛,同比下降38.5%和41.2%。眾多因素疊加使得輪胎前裝與替換市場受到較大影響,拖累了今年上半年輪胎企業的業績表現。

玲瓏輪胎發布半年報稱,公司營業收入約84.03億元,同比減少16.29%;歸屬于上市公司股東的凈利潤約1.11億元,同比減少85.69%。賽輪輪胎同期實現營業收入104.93億元,同比增長21.28%;實現歸屬于上市公司股東的凈利潤7.15億元,同比增長1.6%。三角輪胎今年上半年實現營業總收入42.77億元,同比下降5.8%;實現歸母凈利潤2.17億元,同比下降37.5%。

不過,新能源汽車的崛起給輪胎行業帶來了新的發展契機,傳統燃油車輪胎形成的品牌認知度,在新能源汽車領域可能會有所減弱,這有利于國產輪胎品牌快速占領市場份額。而新能源汽車保有量以及滲透率的提高,也將對輪胎替換市場產生拉動作用。

日前,賽輪輪胎就在互動平臺回答投資者提問時表示,公司產品已進入部分新能源車企配套體系,如北汽、零跑、長城等。2020年、2021年和今年上半年,玲瓏輪胎在國內新能源汽車市場輪胎配套額位居中國企業的首位。據悉,玲瓏輪胎是比亞迪第一大輪胎供應商,并為易捷特、開沃、威馬等造車新勢力進行配套,新能源汽車輪胎整體市占率接近20%。三角輪胎面對快速增長的新能源汽車市場,陸續推出超靜音輪胎、自修復輪胎等新產品,推動新能源車輛輪胎系列化,其新能源汽車輪胎廣泛用于新能源客車、乘用車等,合作的主要廠家包括宇通、金龍、中通、比亞迪、日產、東風、江鈴等。

根據海關總署的數據,今年上半年,中國輪胎出口量為376萬噸,同比增長7.12%。隨著我國汽車產業受疫情影響的供應鏈恢復,在車輛購置稅優惠、地方政府促進汽車消費等政策助推下,預計今年下半年,汽車產銷量將有所提升,從而帶動輪胎行業發展。

免責聲明:本網站內容主要來自原創、合作媒體供稿和第三方自媒體作者投稿,凡在本網站出現的信息,均僅供參考。本網站將盡力確保所提供信息的準確性及可靠性,但不保證有關資料的準確性及可靠性,讀者在使用前請進一步核實,并對任何自主決定的行為負責。本網站對有關資料所引致的錯誤、不確或遺漏,概不負任何法律責任。任何單位或個人認為本網站中的網頁或鏈接內容可能涉嫌侵犯其知識產權或存在不實內容時,應及時向本網站提出書面權利通知或不實情況說明,并提供身份證明、權屬證明及詳細侵權或不實情況證明。本網站在收到上述法律文件后,將會依法盡快聯系相關文章源頭核實,溝通刪除相關內容或斷開相關鏈接。

汽車產業排行榜

-

2022-09-07 14:21

-

2018-09-28 11:31

-

2018-09-28 11:31

-

2018-09-28 11:31

-

2018-09-28 11:31

汽車產業熱門推薦

-

2022-09-07 14:21

-

2018-09-28 11:31

-

2018-09-28 11:31

-

2018-09-28 11:31

-

2018-09-28 11:31